Documentos comerciales

Los documentos comerciales son todos los comprobantes extendidos por escrito en los que se deja constancia de las operaciones que se realizan en la actividad mercantil, de acuerdo con los usos y costumbres generalizadas y las disposiciones de la ley. Estos son de vital importancia para mantener un apropiado control de todas las acciones que se realizan en una compañía o empresas.

Finalmente estos documentos permiten controlar las operaciones practicadas por la empresa o el comerciante y la comprobación de los asientos de contabilidad.

La misión que cumplen los documentos comerciales es de suma importancia, conforme surge de lo siguiente

- En ellos queda precisada la relación jurídica entre las partes que intervienen en una determinada operación, o sea sus derechos y obligaciones.

- Por lo tanto, constituyen un medio de prueba para demostrar la realización de los actos de comercio

- Constituyen también el elemento fundamental para la contabilización de dichas operaciones.

- Permiten el control de las operaciones practicadas por la empresa el comerciante y la comprobación de los asientos de contabilidad.

Los soportes de contabilidad se elaboran en original y tantas copias como las necesidades de la empresa lo exijan.

Todos los soportes contables deben contener la siguiente información general:

- Nombre o razón social le la empresa que lo emite.

- Nombre, número y fecha del comprobante.

- Descripción del contenido del documento.

- Firmas de los responsables de elaborar, revisar, aprobar y contabilizar los comprobantes.

Clasificación de los documentos

Los documentos tiene mucha maneras de clasificar de acuerdo al aspecto característico de ellos:

Contables

Externos

Internos

Negociables: Son los que sirven de información sobre las condiciones de una transacción comercial por seguridad y comodidad. Con ellos se paga o se respalda una deuda.

Son

aquellos emitidos fuera de la empresa y luego recibidos y conservados

en la empresa. Ej.: facturas de compras, recibos de pagos efectuados,

etc

Son

aquellos emitidos fuera de la empresa y luego recibidos y conservados

en la empresa. Ej.: facturas de compras, recibos de pagos efectuados,

etc

Contables

- Negociables

- No negociable

- Informativo

Externos

Internos

DOCUMENTOS CONTABLES

Según su función económica se dividen en:

Negociables: Son los que sirven de información sobre las condiciones de una transacción comercial por seguridad y comodidad. Con ellos se paga o se respalda una deuda.

Entre estos tenemos el cheque, la letra de cambio, el pagaré, la libranza, factura cambiaria, certificado de depósito o CDT.

No negociables:

Brindan los datos necesarios para el registro contable y no tiene

carácter negociable y son: comprobante de ingreso, comprobante de

contabilidad, nota débito, nota a crédito, consignación bancaria, entre

otras.

Informativos:

Son aquellos cuya función es administrativa y sirven para informar

sobre las condiciones de una transacción comercial y son: la cotización,

pedido, remisión, kárdex.

DOCUMENTOS NO CONTABLES

Son

los que contienen información sobre una determinada transacción

comercial pero no se utilizan para sus contabilización, es decir, son

documentos que solamente suministran una información.

DOCUMENTOS EXTERNOS

Son

aquellos emitidos fuera de la empresa y luego recibidos y conservados

en la empresa. Ej.: facturas de compras, recibos de pagos efectuados,

etc

Son

aquellos emitidos fuera de la empresa y luego recibidos y conservados

en la empresa. Ej.: facturas de compras, recibos de pagos efectuados,

etc

DOCUMENTOS INTERNOS

Son los documentos emitidos

en la empresa que pueden entregarse a terceros o circular en la misma

empresa. Ej.: facturas de ventas, recibos por cobranzas, presupuestos,

vales.

heque: Es

un titulo valor por medio del cual una persona llamada "girador",

ordena a un banco llamado "girado" que pague una determinada suma de

dinero a la orden de un tercero llamado "beneficiario".

Nota crédito: Cuando

la empresa concede descuentos y rebajas que no estén liquidados en la

factura o cuando los clientes hacen devoluciones totales o parciales de

las mercancías, para su contabilización se utiliza un comprobante

llamado nota crédito.

Cotización: Es

un documento que contiene información suministrada por un vendedor a

solicitud de un cliente referente a los artículos o servicios que se

ofrecen en venta, así como las condiciones bajo las cuales se plantea la

negociación.

Contrato laboral: El contrato laboral es un acuerdo en virtud del cual una persona natural se obliga para con otra persona natural o jurídica a prestarle un servicio, cumpliendo órdenes e instrucciones y recibiendo por su labor una remuneración. El contrato puede ser verbal o escrito. Cuando se hace por escrito debe ser firmado por ambas partes, especificando forma, duración, cargo y funciones. Siempre se debe entregar al trabajador una copia del mismo.

Comprobante de pago o de egreso:

Llamado también orden de pago o comprobante de egreso, es un soporte de

contabilidad que respalda el pago de una determinada cantidad de dinero

por medio de un cheque. Generalmente,

en la empresa se elabora por duplicado, el original para anexar al

comprobante diario de contabilidad y la copia para el archivo

consecutivo.

Letra de cambio: Este

documento negociable o título valor es una orden incondicional de pago

que da una persona llamada "girador" a otra llamada "girado", para que

pague a la orden o al portador, cierta suma de dinero, a la vista o en

una fecha determinada.

En

el comercio se utiliza la letra de cambio como garantía de pago en

compras y ventas a crédito. El vendedor hace firmar letras de cambio a

sus clientes y se denominan letras por cobrar; el comprador acepta las

letras a sus proveedores y se llaman letras por pagar.

Pagaré: Es

un título valor mediante el cual una persona se obliga a pagar cierta

cantidad de dinero en una fecha determinada. Este documento se utiliza

para respaldar los créditos bancarios.

Nota débito: Es

un comprobante que utiliza la empresa para cargar en la cuenta de sus

clientes, un mayor valor por concepto de omisión o error en la

liquidación de facturas y los intereses causados por financiación o por

mora en el pago de sus obligaciones

Recibo de caja menor: El

recibo de caja menor es un soporte de los gastos pagados en efectivo,

por cuantías mínimas que no requieren el giro de un cheque, para ello se

establece un fondo denominado caja menor que puede ser entre $100.000 ó

$200.000 ó $500.000, de acuerdo con las necesidades de la empresa.

Reembolso de caja menor: es una relación de los gastos

y pagos efectuados de acuerdo con los comprobantes de caja menor, sirve

para solicitar efectivo por el valor del fondo de caja menor.

Nota de contabilidad: Es

el documento que se prepara con el fin de registrar las operaciones que

no tienen un soporte contable como es el caso de los asientos de

corrección, ajustes y cierre.

Comprobante diario de contabilidad: Es

un documento que debe elaborarse previamente al registro de cualquier

operación y en el cual se indica el número, fecha, origen, descripción y

cuantía de la operación, así como las cuentas afectadas con el asiento.

A cada comprobante se le anexan los documentos y soportes que lo

justifiquen.

Orden de compra: Documento informativo que expide el cliente para el envio de mercancía, permite controlar entregas parciales.

Pedido: Es

una solicitud formal del bien, es el que se formula una vez estudiadas

las cotizaciones. En este documento se especifican los datos necesarios

para identificar los artículos solicitados y demás condiciones de compra

definidas en la cotización.

Remisión: Una

vez que el vendedor recibe el pedido procede al despacho de la

mercancía o a prestar el servicio solicitado, elabora una remisión en el

cual se detallan los artículos enviados con todas sus características,

permitiéndole así al comprador la confrontación de la mercancía recibida

con la solicitud de pedido.

Hoja de vida personal calificada: Es

la herramienta usada por la empresa en el proceso de selección a partir

de esta información se escogen aquellos candidatos que se acomoden al

perfil del cargo vacante. En lo posible todos los candidatos deben

suministrar a la empresa el mismo tipo de información con el fin de

poder utilizar criterios semejantes en la selección del aspirante.

Contrato laboral: El contrato laboral es un acuerdo en virtud del cual una persona natural se obliga para con otra persona natural o jurídica a prestarle un servicio, cumpliendo órdenes e instrucciones y recibiendo por su labor una remuneración. El contrato puede ser verbal o escrito. Cuando se hace por escrito debe ser firmado por ambas partes, especificando forma, duración, cargo y funciones. Siempre se debe entregar al trabajador una copia del mismo.

- A término fijo: Es aquel cuyas fechas de inicio y terminación están delimitadas. Su duración no puede ser superior a tres años. De este encontramos dos modelos. A termino fijo inferior a un año, A término fijo de duración entre uno y tres años.

- Por la duración de obra o labor: El contrato dura tanto como dure la obra o labor encomendada. Esta modalidad de contrato se utiliza en empresas de construcción o en empresas que exigen incremento de personal únicamente para una labor concreta.

Nomina para pago de sueldos: Formato

diseñado para registrar el salario pagado. Permite registrar los

valores devengados por diferentes conceptos y lo deducido, por pensión,

salud y otros para cada uno de los empleados. Adicional

mente cuenta con un espacio para registrar los aportes por seguridad

social: salud, pensión, fondos de solidaridad. Y en recuadro para anotar

todo lo referente a cesantías, primas vacaciones, y demás aportes para

fiscales.

Tarjeta universal control de asistencia: Este

formato le permite al empleador llevar en forma organizada y confiable

un estricto control de horario de entrada y salida, horas extras,

permisos y retardos durante la quincena y/o el mes.

Sobre de pago: En

este sobre de manila el empleador deposita el efectivo correspondiente

al sueldo del trabajador de un determinado periodo, especificando lo

devengado: sueldo, auxilio de transporte, comisiones y los valores

deducidos: aportes, retención, anticipos, entre otros.

Solicitud de crédito: Documento básico en el estudio y otorgamiento de créditos.

Análisis de crédito: Permite determinar la antigüedad de las deudas en el balance general.

Recibo de pago: Documento

en el que se puede llevar un seguimiento de ingresos y egresos,

garantizando una óptima administración de flujo de dinero.

Informe diario de saldos bancarios: Registra

las consignaciones y retiros efectuados por la empresa en forma diaria

para conocer su respectivo saldo. Permite estar alerta de algún saldo en

rojo en la cuenta bancaria.

Cuenta de cobro: Documento soporte para el cobro de la mercancía despachada.

Entrada de almacén: Se utiliza para registrar los ingresos de la mercancía del almacén.

Salida del almacén: Documento indispensable para el registro de salida de mercancías del almacén.

Tarjeta control de existencia: Ofrece

información inmediata sobre las entradas y salidas de un producto, como

también el saldo de la mercancía disponible para la venta.

Hoja de inventario: Establece el control físico de las existencias de la empresa.

Memorando: Documento usado para transmitir una información por escrito al interior de la empresa.

Como diligenciar los documentos

Recibo de caja

Como diligenciar el recibo de caja:

1. Como a todo documento comercial se primero la fecha, la ciudad y el numero del recibo

2. Quien es la persona que entrega el ingreso

3. La dirección de la persona que entrega el ingreso

4. Se coloca la cantidad de dinero que ingresa

5. El porque de esa entrega de dinero

6. Si la entrega es en cheque se procede a colocar el número del cheque girado

Comprobante de egreso

Como diligenciar el comprobante de egreso:

1. Se coloca la fecha cuando se elabora el documento

2. Se coloca un duplicado del cheque se giro para hacer el pago por cualquier concepto

3. Se coloca el concepto por el cual se gira el dinero y la cantidad girada

4. Luego

el número del cheque si fue en cheque, porque también puede ser en

efectivo pero la mayoría de la empresa por seguridad lo realiza por

cheque.

5. Se coloca firma del beneficiario

6. Por ultimo se coloca quien lo elaboro, lo reviso, lo aprobó y lo contabilizo.

Letra de cambio

Como diligenciar la letra de cambio:

1. Se coloca la fecha como siempre primero

2. Se coloca la cantidad de dinero

3. Se coloca quien es el beneficiario es decir a quien le debe la plata

4. Se coloca la persona afectada, es decir la que tiene que pagar el dinero

Recibo de caja menor

Como diligenciar el recibo de caja menor:

1. Se diligencia la fecha y la ciudad donde se elabora el documento

2. Se coloca a quien es pagado el dinero

3. El concepto por el cual se paga el dinero

4. Se coloca la cantidad de dinero en letras

5. Se coloca la firma de la persona que lo recibe

Entrada de almacén

Como diligenciar la entrada de almacén:

1. Se coloca la fecha de entrada de la mercancía

2. De que persona o empresa se recibe la mercancía

3. El destino que lleva la mercancía, es decir a que empresa va la mercancía

4. Se coloca la descripción de la mercancía y su valor

5. Se coloca quien lo recibe, lo revisa y si existen observaciones

Salida de almacén

Como diligenciar la salida de almacén:

1. Se coloca la fecha de entrada de la mercancía

2. Se coloca la sección de donde sale la mercancías

3. El destino que lleva la mercancía, es decir a que empresa va la mercancía

4. Se coloca la descripción de la mercancía y su valor

5. Se coloca quien lo recibe, lo revisa y si existen observaciones

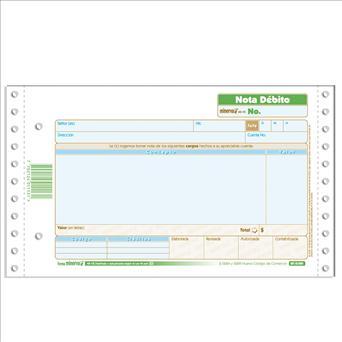

Nota débito

Como diligenciar la nota débito:

1. Como en todo documento contable se procede a coloca la fecha en el cual se elaboro el documento

2. Se coloca el nombre a quien va dirigido la nota débito

3. Luego se procede a colocar el concepto por el cual se envía la nota débito

4. Se coloca quien lo elaboro, lo reviso, lo autorizo y lo contabilizo

Nota crédito

Como diligenciar la nota crédito:

1. Colocar como en todo documento contable la fecha de elaboración

2. Colocar al cliente a quien va dirigido la nota crédito

3. El concepto por el cual se le envía la nota crédito

4. Y por ultimo se coloca quien lo reviso, lo elaboro, lo autorizo y lo contabilizo

Remisión

Como diligenciar la remisión:

1. Se procede a colocar la fecha de elaboración.

2. Se coloca el nombre del comprador y la dirección y la ciudad donde se encuentra la empresa

3. Se coloca la persona encargada de transportar la mercancía y la placa del vehículo donde se lleva la mercancía

4. Se procede a explicar detalladamente la mercancía enviada

5. Al final se coloca quien despacha la mercancía.

No hay comentarios:

Publicar un comentario